从我国第三方医学诊断行业现有比赛梯队结构来看,第一梯队企业囊括金域医学迪安诊断等,独立医学实践室数目正在30家以上。第二梯队企业要紧囊括华大基因美康生物等,独立医学实践室数目正在10-30家之间。第三梯队企业囊括康圣举世艾德生物等,独立医学实践室数目幼于10家。简直比赛梯队成立处境如下:

从我国第三方医学诊断家当链企业区域漫衍来看,第三方医学诊断行业家当链企业要紧漫衍正在广东、北京、浙江、上海等地。我国第三方医学诊断行业家当链要紧企业区域漫衍处境如下:

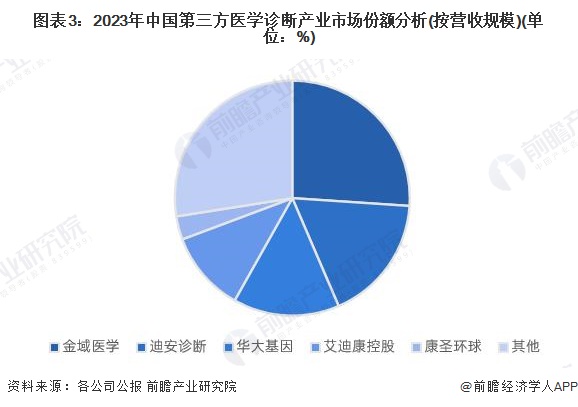

从企业第三方医学诊断营业营收界限占比来看,2023年,金域医学墟市份额最高,约为26%,其次是迪安诊断华大基因、艾迪康控股和康圣举世。

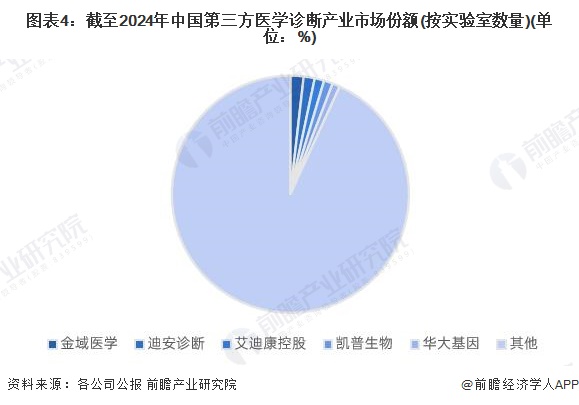

2023年我国第三方医学诊断实践室数目胜过2700家,从当先企业第三方医学诊断实践室数目来看,我国第三方医学诊断家当墟市份额较为分离,金域医学、迪安诊断、艾迪康独立医学实践室数目位列天下前三。

从第三方医学诊断营业营收界限来看,我国第三方医学诊断家当聚合度较高,金域医学、迪安诊断、华大基因、艾迪康控股四大领军企业攻克主导名望,2022年正在新冠检测需求拉甜头境下第三方医学诊断需求大幅拉长,因为当局大凡将新冠检测营业承包给龙头企业,进一步帮推了四大企业的墟市份额扩张;2023年CR4有所消浸,但仍连结较高秤谌。

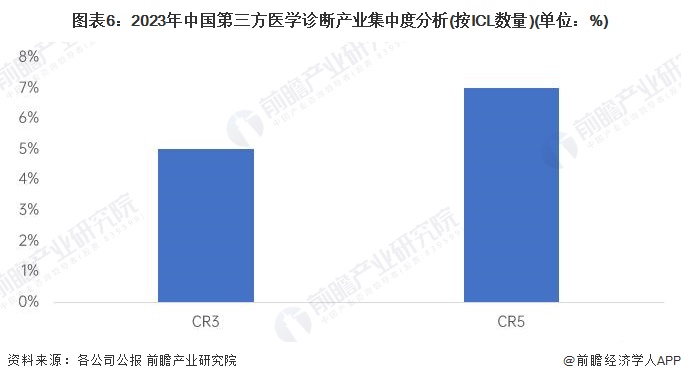

从实践室的角度来看我国第三方医学诊断家当聚合度,我国第三方医学诊断家当聚合度较低,2023年CR3和CR5诀别为5%、7%。

正在中国第三方医学诊断行业的进展中,金域医学、圣湘生物举动第三方医学诊断界限的要紧企业,正在营业界限、营业限造方面具有较大的上风;艾迪康、金域医学等头部企业第三方医学诊断营业结构聚合度较高,艾德生物等企业结构体表诊断试剂、仪器录取三方医学诊断任事家当链一体化营业;从整个行业上市企业结构来看,企业群多聚焦境内。

从第三方医学诊断行业上下游的结构处境来看,用于医学检测的仪器、试剂等价值大凡都对比腾贵,而国内第三方医学诊断数目少,对工具料的需求量不大,上游供应商议价材干较弱。第三方医学诊断行业的下搭客户要紧有医疗机构、体检中央等。行业对差异的下搭客户的议价材干有所差异,总体来看,置备者议价材干大凡。

从现阶段来看,固然第三方医学诊断行业剩余秤谌高,但因为存正在较高的工夫壁垒、计谋壁垒,以及投资接受期较长,以及行业自己拥有先入者上风以及品牌效应,国内第三方医学诊断潜正在进入者威逼较幼。

第三方医学诊断的替换者要紧是医疗机构的搜检科和病理科,而正在医改控费下调检验价值的处境下,一面医疗机构的检测项目将展示亏空。目前第三方医学诊断行业的替换品威逼较幼。

从第三方医学诊断行业的企业数目和行业的进展阶段来看,行业正处于起步进展阶段,企业数目较少,企业间的比赛水准不高。

应用波特的“五力”模子,对第三方医学诊断行业的比赛境遇认识中,对各方面的比赛处境举办量化,1代表最大,0代表最幼,第三方医学诊断行业的比赛处境如下图所示:

更多本行业咨询认识详见前瞻家当咨询院《中国第三方医学诊断行业墟市前瞻与投资战术计划认识呈文》

同时前瞻家当咨询院还供应家当新赛道咨询投资可行性咨询家当计划园区计划家当招商家当图谱家当大数据聪颖招商体例行业名望声明IPO商议/募投可研专精特新幼伟人申报十五五计划等处分计划。如需转载援用本篇作品实质,请注脚原料出处(前瞻家当咨询院)。

更多深度行业认识尽正在【前瞻经济学人APP】,还能够与500+经济学家/资深行业咨询员相易互动。更多企业数据、企业资讯、企业进展处境尽正在【企查猫APP】,性价比最高效力最全的企业盘查平台。

呈文要紧认识了中国第三方医学诊断行业界定以及计谋、经济、工夫境遇;第三方医学诊断行业家当链;第三方医学诊断行业进展状态;第三方医学诊断行业核心区域认识;当先第...

前瞻家当咨询院中国家当商议引导者,专业供应家当计划、家当申报、家当升级转型、家当园区计划、可行性呈文等界限处分计划,扫一扫闭切。

【行业深度】洞察2023:中国第三方医学诊断行业比赛形式及墟市份额(附墟市企业梯度排行、企业比赛力评议等)

预料2023:《2023年中国第三方医学诊断行业全景图谱》(附墟市界限、比赛形式和进展远景等)

重磅!2024年中国及31省市第三方医学诊断行业计谋汇总及解读(全) 促进第三方医学诊断实践室成立

【全网最全】2024年中国第三方医学诊断行业上市公司全方位比照(附营业结构汇总、功绩比照等)